Afgelopen dinsdag verscheen het Overzicht Financiële Stabiliteit van de Nederlandse bank.

Eva Rooijers schreef er een artikel over in het FD.

De belangrijkste conclusie daarin was de volgende: “In Nederland vormt de woningmarkt het grootste risico voor de financiële stabiliteit.”

Tot nu toe heb ik geen reacties gezien vanuit de vastgoedwereld op deze op zijn minst opmerkelijke conclusie.* Want klopt het wel wat DNB daar beweert? En is dit dan de reden om van banken extra kapitaalbuffers te eisen?

* Inmiddels is er tussen het schrijven van deze blog en het publiceren, tevens een reactie vanuit Vastgoedjournaal verschenen, via deze link. Rogier Hentenaar trekt dezelfde conclusie over de woningmarkt en wijst op de risico’s in financieringen van commercieel vastgoed. M.i. ook een zeer terechte conclusie.

Er wordt namelijk met cijfers, grafieken en publicaties gestrooid ter onderbouwing maar als je kritisch verder leest, valt er nogal wat op aan te merken op de onderbouwingen.

DNB geeft een aantal stellingen waarom zij vinden dat de woningmarkt tot een crisis kan leiden:

- Stijging van de huizenprijzen over de afgelopen drie jaar van 8% per jaar.

- In de grote steden liggen de woningprijzen zelfs 17% hoger dan tijdens de vorige piek.

- De inkomensstijging blijft daar op achter; als gevolg hiervan liggen prijs/inkomen ratio’s in de grote steden inmiddels hoger dan ten tijde van de vorige piek in de huizenmarkt.

- Riskant leengedrag neemt toe.

- Daarnaast geldt dat de hypotheekschuld van Nederlandse huishoudens nog steeds erg hoog is, ondanks de daling sinds 2013 (van ruim 105% naar 91% van het bbp).

- Op het moment dat huizenprijzen dalen, komen huizen onder water te staan en gaan consumenten minder uitgeven.

- Door de hoge hypotheekschulden staan huizen bij eventuele prijsdalingen sneller onder water. Huishoudens met een huis dat onder water staat consumeren minder.

- de kans op wanbetaling toeneemt door bijvoorbeeld een sterke stijging van de werkloosheid, en tegelijkertijd de waarde van het onderpand door de huizenprijscorrectie sterk daalt.

Deze stellingen worden onderbouwd met grafieken en ratio’s, maar als je inzoomt op deze onderbouwingen, lijkt het wel heel selectief welke info wel of niet wordt gebruikt. Soms is het zelfs zo, dat in de publicaties waar naar verwezen wordt, juist tegenovergestelde conclusies worden getrokken.

Dus waarom wordt dit door Klaas en DNB op deze wijze zo neergezet? Wat willen ze hiermee bereiken?

Laten we beginnen met stelling 1,2, en 3:

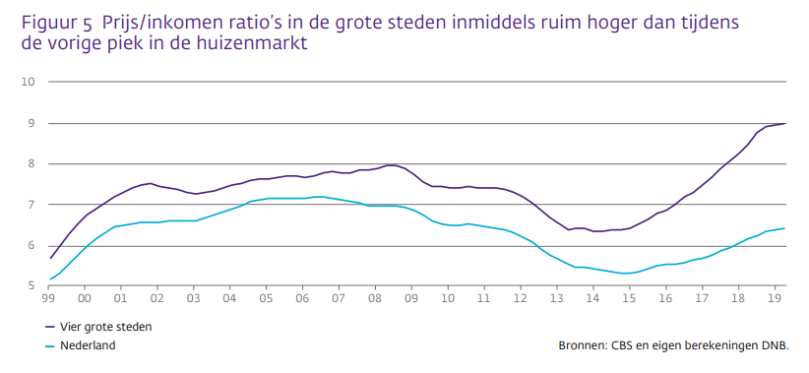

Als onderbouwing voor de gestegen prijs/inkomen ratio wordt verwezen naar “figuur 5”in de publicatie van DNB. Hieronder staat figuur 5:

De conclusie van DNB is: “De prijs/inkomen ratio’s in de grote steden liggen inmiddels hoger dan ten tijde van de vorige piek in de huizenmarkt”.

Op zich is deze conclusie terecht. Dit is namelijk de paarse lijn. Maar we weten toch allemaal dat de situatie in de grote steden niet representatief is voor Nederland?! In de grote steden liggen de huizenprijzen het hoogst en zijn de gemiddelde inkomens het laagst. Volkomen logisch dus dat de paarse lijn zo piekt, dit heeft niets met een systeemrisico in de woningmarkt te maken.

Maar als we dan naar de blauwe lijn kijken, die voor heel Nederland geldt, dan blijft er niets meer over van de conclusie van DNB. Deze ligt op 6,5 in 2019, wat nog altijd lager is dan tijdens de vorige piek van de huizenmarkt, die iets boven de 7 uitkwam.

En weet je welke lijn we dan nog missen? De lijn van Nederland zonder de vier grote steden! Dus de rest van Nederland. Deze moet wel ruim onder de blauwe lijn liggen. En aangezien het verschil tussen de paarse en de blauwe lijn nog nooit zo groot was, vermoed ik dat de rode lijn in 2019 misschien zelfs wel onder de 5 ligt. Let even op de bronnen: “CBS en eigen berekeningen DNB”. Maar hier wordt een plaatje geschetst wat onvolledig is en op grond waarvan verkeerde conclusies worden getrokken.

Vervolgens stelling 4 en 5:

DNB schrijft de volgende teksten in haar “Overzicht Financiële Stabiliteit”:

“Huizenkopers lenen steeds meer en de totale hypotheekschuld blijft hoog. Huizenkopers brengen weliswaar meer eigen geld in bij de aankoop van een woning, maar lenen ook steeds meer in verhouding tot hun inkomen”

Zin 1 en 2 in deze quote zijn al tegenstrijdig met elkaar. Ze lenen meer en brengen meer eigen geld in?? Wat is daar het probleem van dan? En dat ze meer lenen in verhouding tot hun inkomen, hebben we hierboven al aan flarden geschoten.

Maar even verderop staat de volgende opmerking:

“Daarnaast geldt dat de hypotheekschuld van Nederlandse huishoudens nog steeds erg hoog is, ondanks de daling sinds 2013 (van ruim 105% naar 91% van het bbp). Ter vergelijking: de gemiddelde hypotheekschuld in het eurogebied is 55% van het bbp.”

Even serieus, ze schrijven het zelf, ik verzin het niet he? Dus de schulden blijven hoog ondanks dat ze gedaald zijn 105% naar 91% van het BBP? Op welke wijze onderbouwt dit dat er een systeemrisico in de woningmarkt zit?

En dan de opmerking over het eurogebied, waar gemiddeld de hypotheekschuld 55% van het BBP is. In het eurogebied zitten o.a. landen als Estland, Letland, Litouwen, Italie, Griekenland, Slovenië en Slowakije, Spanje en Portugal. Gaat DNB nu werkelijk het hele eurogebied als vergelijking nemen? Kan het niet zo zijn dat dit percentage in deze landen door hele andere oorzaken zo laag ligt?

Als laatste stelling 6,7, en 8:

De onderbouwing van deze stellingen zijn helemaal een lachertje.

Ik citeer weer even uit de publicatie van DNB:

“Huishoudens met een huis dat onder water staat consumeren minder. Dit was zichtbaar tijdens de vorige crisis. Het CPB becijferde onlangs dat huishoudens met een huis dat al onder water stond of dat in de crisis onder water kwam te staan, in 2014 17% van hun gemiddeld besteedbaar inkomen minder consumeerden dan in 2007. Als de huishoudens die tijdens de crisis onder water stonden hun consumptie niet hadden beperkt, zou de consumptie in 2014 vier procentpunt hoger hebben gelegen.”

De onderbouwing van deze quote, komt uit een publicatie van het CPB, via deze link.

Maar wanneer je doorklikt naar deze publicatie, vind je daar hele andere beweringen. Deze publicatie onderzoekt het effect van dalende huizenprijzen op de consumptie van de huishoudens. Ik zal even een paar quotes citeren uit dit onderzoek:

“Het geïsoleerde effect van een huizenprijsdaling hangt samen met een daling in huishoudconsumptie, maar deze samenhang lijkt wel minder sterk dan vaak wordt aangenomen op macroniveau (Zhang, 2019). Een daling van de reële huizenprijzen van 10 procent op korte termijn gaat gepaard met een gemiddelde daling van 0,4 procent van de consumptie. Bijlsma en Mocking (2017) vinden in een vergelijkbaar onderzoek dat dalende huizenprijzen een beperkte, maar meetbare, invloed hebben op de besparingen van Nederlandse huishoudens.”

En hieronder de eindconclusie van dit onderzoek:

“Tot slot: De reële consumptie van Nederlandse huishoudens is tijdens de grote recessie met 7 procent sterk gedaald. De samenhang tussen het directe effect van de daling van huizenvermogen en de daling van huishoudconsumptie blijkt beperkt te zijn. Eigenwoningbezitters verminderen hun consumptie met 2 cent voor iedere euro aan waardedaling wat betreft hun huizenvermogen. Het afgenomen huizenvermogen kan 1 procentpunt van de afname verklaren van de reële macroconsumptie.”

Ik vind het bijna absurd dat DNB dit aanvoert als een risico. De onderzoekers geven namelijk duidelijk aan het grootste effect op een verlaging van consumptieve uitgaven tijdens een recessie, veroorzaakt wordt door de angst om inkomen door arbeid te verliezen. De dalende huizenprijzen hebben maar een beperkt effect.

DNB schrijft nota bene zelf in haar conclusie: Als de huishoudens die onder water stonden, hun uitgaven niet hadden beperkt, had de consumptie in 2014 vier procentpunt hoger gelegen. Maar lees even goed, vier procentpunt schrijf je als 4,0% terwijl het CPB het heeft over 0,4%.

Het citaat uit de publicatie van CPB: “Een daling van de huizenprijzen van 10% (!!) op korte termijn gaat gepaard met een gemiddelde daling van 0,4% van de consumptie.” Dus de huizenprijzen moeten met 10% dalen om een consumptiedaling van nul komma vier procent te veroorzaken!! 0,4% is een verwaarloosbaar effect.

Ik snap werkelijk niet waarom DNB op basis van deze onderzoeken, concludeert dat er een systeemcrisis in de woningmarkt zit en dat een daling van de huizenprijzen tot een zware recessie kan leiden??

Want 0,4% consumptiedaling is nog maar een heel klein gedeelte van het BBP waar ook nog eens de activiteiten van bedrijven in zit.

Mijn conclusie:

Klaas en DNB hebben groot gelijk dat zij de buffers bij de banken willen verhogen. Maar hun argument dat er een systeemcrisis in de woningmarkt zit, is volledig verkeerd. De woningmarkt faalt door een uiteenlopende vraag en aanbod. Als dit niet verandert, blijft de woningmarkt gewoon onder spanning staan de komende jaren. Zie het naschrift voor een uitleg over afvlakkende prijsstijgingen op de woningmarkt.

Ik doe een voorspelling: De huizenprijzen gaan pas weer dalen als er een financiële crisis komt. Het werkelijke systeemrisico zit in de financiële markten. En ik wil Klaas Knot en DNB zeker niet helemaal afvallen want weet je wat nog het mooie is? Dit is een andere quote van Klaas Knot naar aanleiding van QE van de ECB:

“Hoe langer dit ruime monetaire beleid voortduurt, des te groter de risico’s voor de financiële stabiliteit, schrijft DNB. De schulden van overheden en bedrijven zijn flink toegenomen waardoor ze kwetsbaarder zijn voor onverwachte rentestijgingen.”

En daar ben ik het dan wel weer volledig mee eens! De bijl aan de wortel van het financiële systeem is een rentestijging. Door een rentestijging, gaat ook de woningmarkt een knal krijgen. Dat is het grootste systeemrisico in de financiële markten, die een enorme weerslag zal hebben op de woningmarkt (en tevens op de consumptie van huishoudens). Daarvan zou ik ook achter mn oren gaan krabben.

Naschrift:

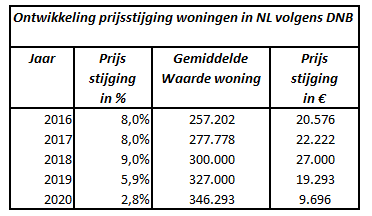

Over de ontwikkeling en de afvlakking van de waardestijging van woningen valt nog wel iets toe te voegen. Het is logisch dat dit in % een keer gaat afvlakken. Elke procentuele stijging wordt afgezet tegen de waarde van het voorgaande jaar. In onderstaande tabel wordt weergegeven hoe de procentuele prijsstijging uitpakt in absolute bedragen. Daaruit blijkt dat de stijging van 8% in 2016, in euro’s bijna hetzelfde bedrag is in als de 5,9% prijsstijging in 2019. Dus het percentage vlakt wel af, maar het absolute bedrag wijkt in 2016 en 2019 nauwelijks af. Lijkt me belangrijk om dit even te beseffen wanneer er met percentages wordt gestrooid. Ik ben benieuwd of de voorspelling van 2,8% in 2020 gaat uitkomen.

One comment