De verhoging in cijfers

Vandaag kijken we even naar de voorstellen die er liggen om de overdrachtsbelasting te verhogen met 33%. Ja, inderdaad, een verhoging met 2% ten opzichte van het huidige tarief van 6%, houdt een belastingverhoging in van 33%! En dit geldt dan voor niet-woningen.

Normaal gesproken vind ik 33 wel een stoer getal, maar in combinatie met de overdrachtsbelasting is het niks!

Voor woningen wordt een ingewikkelde constructie voorgesteld om starters vrij te spelen. Maar wanneer dit niet van toepassing is, gaat het tarief voor de overdrachtsbelasting voor woningen zelfs 300% omhoog, namelijk van 2% naar 8%. (Overigens was al in het klimaatakkoord opgenomen dat de overdrachtsbelasting per 1-1-2021 naar 7% zou gaan, maar goed, het is wel een erg makkelijke knop om aan te draaien, dus zet onze overheid het tussen neus en lippen door maar even op 8%).

Je zou bijna ergens een trekker lenen en naar het Malieveld rijden als vastgoedbelegger.

Toch? Maar nee, er wordt hier en daar wat geroepen in een blog of uitleg van een fiscalist of notaris, de IVBN heeft er een nieuwsbericht aan gewijd: https://www.ivbn.nl/persbericht/verhoging-overdrachtsbelasting-beleggers-heeft-ernstige-negatieve-effecten-voor-de-woningmarkt. Maar verder blijft het redelijk stil. Maar een verhoging van 33% is toch gewoonweg schandalig?? En dat wordt dan in september aangekondigd om met ingang van 1 januari daarna meteen in te gaan.

Wat krijgen we er als vastgoedsector voor terug?

Nou ja, het is een forse verhoging van 33% maar gelukkig krijgen we daar de volgende zaken voor terug:

- …..

- …..

- …..

- …..

Precies! We krijgen er helemaal niets voor terug. Het is niet dat dat het vergunningsproces voor nieuwbouw van woningen wordt versoepeld, er wordt niets gedaan aan de grondprijzen voor nieuwe woningontwikkelingen, misschien ergens anders een lastenverlichting of vermindering van administratieve zaken maar nee hoor, we krijgen er als vastgoedsector helemaal noppes, niets, nada, niente voor terug. Het is dus gewoon een begrotingsmaatregel en heeft niets te maken met de vastgoedmarkt of de problemen op de woningmarkt.

De grap is dat de stijgende woningprijzen ook nog eens bijdragen aan hogere overdrachtsbelastingen. Dit gaat dus de woningmarkt niet helpen, waarbij we al eerder hebben gezien dat we de komende jaren een miljoen woningen moeten gaan bouwen en we nog een enorme verhuizing gaan krijgen van senioren die naar passende woningen willen.

Welke malloot heeft ooit de overdrachtsbelasting bedacht en waarom?

Dit is een overblijfsel uit de tijd van de Spaanse overheersing. Serieus, Spanje bedankt!

Ik heb de info van Wikipedia, (https://nl.wikipedia.org/wiki/Overdrachtsbelasting) ik ga er vanuit dat dit klopt, maar ik zal even de quote op wikipedia weergeven inzake de reden voor de belasting zoals die toen werd bedacht:

“Met de belastingopbrengst kon de overheid toen de kosten van een landleger betalen, dat de grondeigenaren en pachters (‘horigen‘) moest beschermen tegen plundering door vijandige troepen. Dit is een duidelijke toepassing van het profijtbeginsel. Hoewel Nederland reeds lange tijd niet meer in oorlog met Spanje is, bleek deze belasting voor de overheid een welkome aanvulling van de schatkist. Ook hier gaat het budgettaire argument dus voor andere rechtvaardigingsgronden.”

Nou ja, gelukkig had deze belasting toen een doel, maar we kunnen wel vaststellen dat dit doel inmiddels weggevallen is.

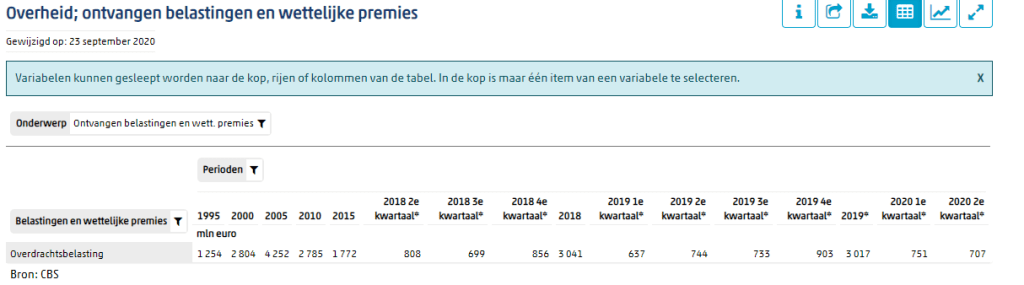

Wat levert deze maatregel de schatkist op? Volgens het CBS waren de opbrengsten inzake overdrachtsbelasting in 2018 en 2019 in beide jaren 3,0 miljard. Voor 2020 lijken we op dezelfde getallen af te stevenen, zie bijgaande link: https://opendata.cbs.nl/#/CBS/nl/dataset/84120NED/table?searchKeywords=overdrachtsbelasting

Stel dat we even mogen aannemen dat de helft woningtransacties zijn en de helft commercieel vastgoedtransacties zijn. Dan hebben we te maken met een gemiddeld tarief van 4% ((2%+6%)/2)

Stel dat in 2021 een kwart woningtransacties met particulieren zijn en de rest onder 8% valt, dan wordt het gemiddelde tarief 6,5% (2%x0,25+8%x0,75).

In dit denkbeeldige geval stijgen de opbrengsten voor de schatkist met 1,9 miljard, naar 4,9 miljard ten opzichte van de huidige 3,0 miljard.

Wie gaat dat betalen?

De grootste pijn komt bij de huizenkoper terecht, die geen starter meer is. Stel dat je als veertiger een woning wilt kopen van € 400.000,-. Dat is na 1 januari 6% duurder, oftewel € 24.000,- extra die je zelf op tafel moet leggen omdat de bank het niet financiert in je hypotheek*. En natuurlijk alle partijen die professioneel te maken hebben met vastgoedtransacties. Zoals de IVBN in haar persbericht stelt, het leidt tot ernstige negatieve effecten.

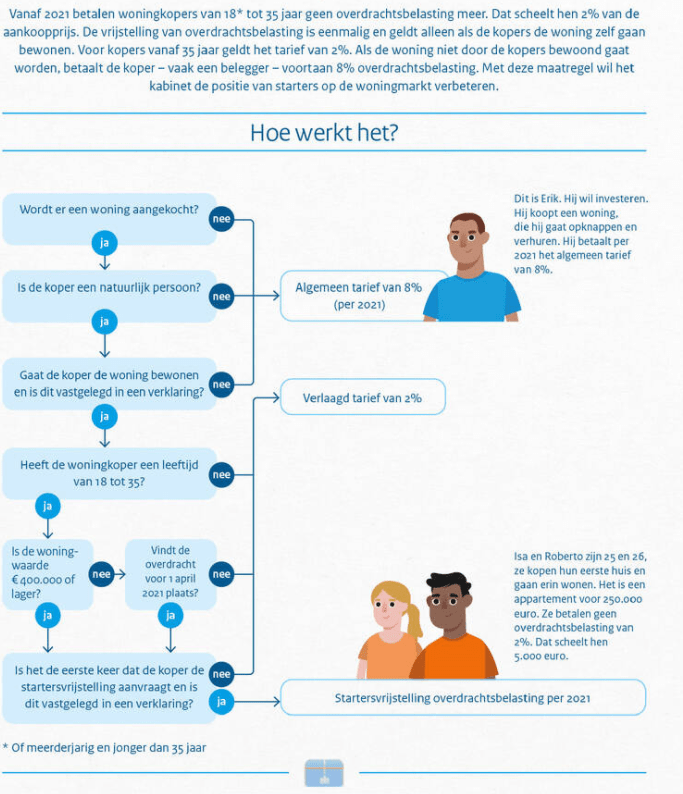

* Na het schrijven van deze blog is een reactie gekomen van Bastiaan Hemmen (fund- en assetmanager) dat het voorbeeld van de particulier alleen klopt als deze de woning koopt om te verhuren. Voor woningen met eigen gebruik blijft het tarief 2% en starters kunnen eenmalig een vrijstelling verkrijgen. Het hoge tarief treft alleen beleggers en woningcorporaties! Excuses, mijn fout! Hierna staat schematisch weergegeven hoe het er in de praktijk uit gaat zien:

Wellicht zal de lobby van de IVBN de uiteindelijke voorstellen nog positief kunnen beïnvloeden, maar anders…. waar zijn de trekkers?