En hoe deze te weinig meegenomen wordt in analyses van de woningmarkt.

In eerdere blogs heb ik al gewezen op de invloed van de demografie op de ontwikkelingen op de woningmarkt: Bouwen van zorgwoningen

We analyseren nu het rapport van ABFResearch wat in juni 2020 werd gepubliceerd. Het wordt een beetje een rekenkundige blog, maar ik neem jullie er even mee doorheen, zodat je je een beeld kunt vormen over de opgave die op ons afkomt. Het is overigens een zeer goed rapport, helder en beknopt, maar ik wil graag een factor uitlichten die nogal eens vergeten wordt en in dit rapport wel aan de orde komt.

De invloed van demografie op de woningmarkt

Onlangs kwamen analyses uit van banken die voorspellen wat de huizenprijzen gaan doen in 2020-2022. Zowel ABN AMRO als de Rabobank verwachten dat in 2020 de huizenprijzen nog stijgen met 6 a 7%. Zij voorzien in 2021 en 2022 (tijdelijke) dalingen van respectievelijk 1 a 2%. Bedenk daarbij dat deze mutaties altijd afgezet worden tegen de prijzen zoals deze in het jaar ervoor waren. Dus een daling van 1% in 2021 is een minimaal effect, zeker als dit in 2020 nog een stijging is van 6%.

De redenen die zij aanvoeren zijn grotendeels economisch, zoals toenemende werkloosheid, afnemend consumentenvertrouwen en de gevolgen van de corona-crisis. Persoonlijk denk ik dat nog maar even moet worden afgewacht of een stijging van 6% in dit jaar volledig omslaat in een daling van 1 a 2%. Dat de stijging afvlakt, mag zeker verwacht worden, maar een daling? We zullen het zien.

In mijn optiek is de onderliggende demografie van veel groter belang dan economische redenen als het gaat om de vraag en aanbod binnen de woningmarkt. Als er in analyses al rekening wordt gehouden met demografie, gaat dit vaak over bevolkingsaanwas en emigratie naar Nederland. Maar de belangrijkste factor die bijna nooit aan bod komt, is het Gemiddeld aantal personen per huishouden. (ik kort het even af tot GAPH)

Rapport van ABFResearch over de woningmarkt

In juni 2020 verscheen een rapport van ABFResearch “Vooruitzichten bevolking, huishoudens en woningmarkt; Prognose en Scenario’s 2020-2035” in opdracht van het Ministerie van BZK / DG BRW. Dit rapport kun je downloaden via Publicatie ABFResearch

In dit rapport wordt berekend dat het structurele woningtekort in Nederland in 2020 uitkomt op 331.000 woningen. Dit getal wordt door veel analisten en in de pers op dit moment genoemd. In het rapport wordt de piek van het woningtekort verwacht in 2025 tot 419.000 woningen. Ik vermoed dat dit tekort hoger wordt als het GAPH nog verder daalt.

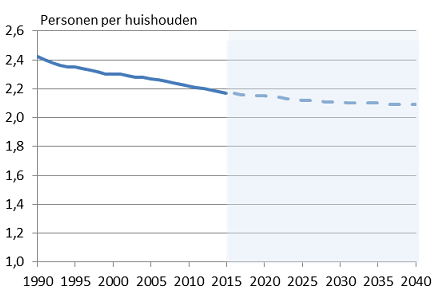

In het rapport wordt de verandering van het GAPH wel genoemd, maar het effect van deze verandering wordt moeilijk zichtbaar. Volgens het rapport ontwikkelt het GAPH zich als volgt:

2010 2,23

2019 2,14

2030 2,07

Zo bezien lijkt de ontwikkeling van het GAPH een kwestie van cijfers achter de komma, maar als je dit doorrekent is het effect echter een mutatie van 2,23 – 2,07 = 0,16 en deze 0,16 afgezet tegen 2,23 in 2010 is dan -7,2%.

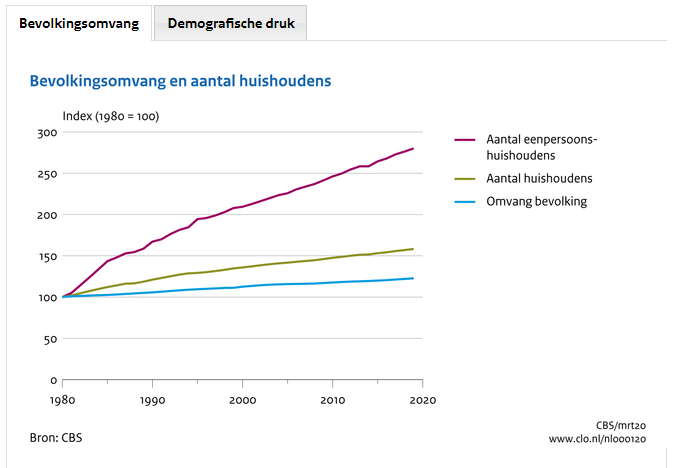

De belangrijkste oorzaak van deze daling is de toename van het aantal éénpersoonshuishoudens in Nederland.

Het GAPH en het aantal woningen in Nederland

Volgens het CBS stonden er 7,39 miljoen woningen in 2010 in Nederland (Open data CBS woningen in Nederland) en waren er 16,57 miljoen inwoners. Als het GAPH in 2010 op 2,23 lag, waren er dus 16,57 miljoen/2,23 = 7.430.500 huishoudens. Dat komt aardig in de buurt van de voorraad van 7.390.000 woningen, een verschil van 40.000 woningen.

Als we nu even afzien van de bevolkingsgroei in de periode tussen 2010 en 2030, dan komt door de veranderende GAPH het volgende getal naar voren als het aantal huishoudens: 16,57 miljoen/2,07 = 8.005.000 huishoudens. Met andere woorden, puur op basis van de veranderende GAPH hebben we van 2010 tot 2030 zeker 8.005.000 – 7.430.500 = 574.500 extra woningen nodig.

Nu even de bevolkingsgroei erbij optellen, de bevolking groeit van 16,57 miljoen (2010) naar 18,5 miljoen (2030) volgens het rapport, hetgeen een toename is van afgerond 1,93 miljoen inwoners. Afgezet tegen de GAPH van 2,07 in 2030 betekent dit een extra benodigde woningvoorraad van 932.000 woningen.

Op basis van bovenstaande uitgangspunten moet de woningvoorraad in 2030 op 8.896.000 liggen. Het aantal woningen in 2019 is 7.815.000 dus de komende tien jaar moeten er zeker 1.081.000 woningen bijkomen. Dit houdt in dat tot 2030 elk jaar dus 108.000 woningen moeten worden gebouwd. En pas dan is in 2030 het woningtekort weg.

Maar wat als het GAPH verder daalt?

De vraag die opkomt echter is of het GAPH niet wordt ingekaderd vanwege de huidige woningvoorraad? Met andere woorden, gezien het feit dat starters moeilijk aan woningen kunnen komen en alleenstaande senioren moeilijk kunnen doorstromen van eengezinswoningen naar appartementen, zou het dan wel eens zo kunnen zijn dat het huidige GAPH hoger ligt dan het in werkelijkheid zou kunnen zijn? Wordt het niet hoog gehouden door het feit dat er onvoldoende passende woningen zijn? Elke daling van 1% van het GAPH (dus 0,02 tov 2,07), geeft meteen de noodzaak om 87.000 woningen extra te bouwen.

Het is niet ondenkbaar dat vanwege de vergrijzing het GAPH verder zal dalen dan de 2,07 die in het rapport aangehouden wordt. Het rapport vermeldt namelijk zelf: “De huishoudenstoename in de periode tot 2035 betreft 6% eenoudergezinnen, 3% paren, 9% gezinnen en maar liefst 82% alleenstaanden.” Het is dus zeker niet ondenkbaar dat het GAPH meerdere procenten kan dalen. Wanneer dit zich voordoet, zijn alle prognoses over de benodigde aantallen woningen direct te laag. Stel dat het GAPH daalt met 5%, dus in plaats van op 2,07 uitkomt op 1,97 in 2030, dan zijn direct 5 x 87.000 = 435.000 woningen meer nodig dan de 1.081.000 die we net berekenden.

Geplande woningproductie

Het rapport gaat tevens in op de geplande woningproductie. Zoals de beelden nu zijn, zal het tekort aan woningen in 2030 niet ingehaald zijn, maar nog steeds 3,7% bedragen. Dit is nauwelijks lager dan de 4,2% oftewel 331.000 woningen die nu tekort zijn. De komende tien jaar houden we dus een woningtekort. We bouwen structureel te weinig woningen. Aangezien de piek van het tekort in 2025 wordt verwacht, wordt pas na dat jaar weer echt serieuze aantallen nieuwbouwwoningen verwacht. De piek in de woningbouw wordt verwacht in 2029 als er 90.000 nieuwe woningen worden gebouwd. Dit is nog steeds te weinig wanneer we hierboven zagen dat we de komende tien jaar 108.000 nieuwe woningen per jaar nodig hebben. En bedenk dat er ook woningen worden gesloopt, waardoor de bouwopgave dus eigenlijk nog hoger zal moeten liggen. Bij deze cijfers wordt er dus wel vanuit gegaan dat het GAPH dan inderdaad op 2,07 uitkomt. Wordt het GAPH lager, wordt de bouwopgave alleen nog maar groter.

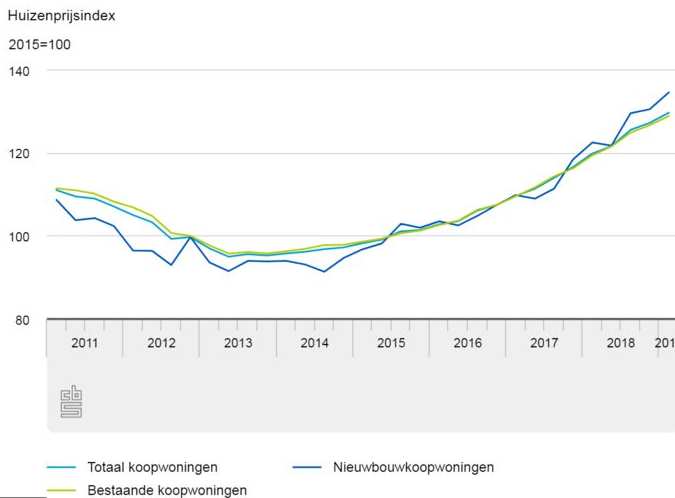

Het effect op de huizenprijzen

Als we nu bovenstaande ontwikkelingen afzetten tegen de prijzen op de huizenmarkt, dan zie ik nog geen enkele reden waarom de prijzen van woningen zullen dalen. Ik verwacht wel dat de gemiddelde huizenprijs van € 333.000,- (2020) zal gaan dalen, simpelweg omdat er meer huizen onder de € 250.000,- gebouwd moeten gaan worden, veelal appartementen en zorgwoningen. De gemiddelde verkoopprijs van een nieuwbouw koopwoning is eind 2019 € 411.000,-. Wanneer dergelijke koopwoningen aan de voorraad worden toegevoegd, zal de gemiddelde huizenprijs ook niet dalen.

In 2020, 2021 en 2022 zal de bouwproductie volgens het rapport op 57.000 woningen per jaar liggen. Dit is bij lange na niet genoeg om aan de huidige vraag te voldoen. Een daling van de huizenprijzen op basis van het vraag-aanbod mechanisme is dan ook niet te verwachten.

Als er een reden is dat de stijgende huizenprijzen omslaan in een daling kan dat alleen maar komen door het bouwen van nieuwbouwappartementen onder de huidige gemiddelde huizenprijs, externe factoren vanuit de financieringskant (renteverhoging of terughoudendheid banken), innovatieve oplossingen in de woningbouw of door een zware economische crisis.

Traditioneel of industrieel bouwen

Wat de woningmarkt enorm kan helpen, is een nieuwe manier van woningproductie. Er ontstaan steeds meer start-ups in de industriële woningbouw, die tegen lagere kosten en kortere bouwtijden woningen kunnen opleveren. Deze initiatieven zullen moeten groeien, maar de eerste resultaten van een aantal partijen zijn bemoedigend. Wel zal de planvorming door overheden moeten meewerken om deze bouwopgave mogelijk te maken. Maar partijen die op deze wijze goedkopere en kwalitatief goede woningen kunnen bouwen, zullen zeker snel een marktaandeel kunnen verkrijgen. Dan kunnen de woningprijzen ook zeker weer gaan dalen. Industriële bouw is gemiddeld 30% goedkoper dan traditionele bouw vanwege het lagere aandeel personeelskosten. We zullen zien of dit effect gaat optreden.

One comment