In juli 2023 verscheen de nieuwe Primos-Prognose 2023 van ABF Research. Dit is een prognose van de bevolking, huishoudens en woningbehoefte. Je kan het rapport downloaden via deze link:

Rapportage Primos Prognose 2023 – ABF Research

Conclusies Primos

Het rapport bevestigt een aantal conclusies die in eerdere blogs al door ondergetekende waren getrokken:

- Het bouwen van zorgwoningen voor senioren is de oplossing voor de woningmarkt: Blog: Het bouwen van zorgwoningen (een blog uit 2019!)

- Huishoudens worden nog steeds kleiner: Blog: Gemiddelde grootte huishoudens (een blog uit 2020!)

- Sterkste groei bij ouderen en alleenstaanden (zie beide blogs boven)

- Nieuwbouwdip aanstaande (hier gaan we straks verder op in)

Thuiswonende kinderen

Ook geeft het rapport aan hoeveel thuiswonende kinderen er in Nederland zijn en dat dit nog een extra latente vraag is naar woningen. Op pagina 46 staat tabel 3.4 over de aantallen waar het om gaat. Ik geef deze tabel hieronder versimpeld weer:

2023 2014 Toename in % t.o.v. 2014

Thuiswonende kinderen 18-22 jaar 824.500 703.800 120.700 17,1%

Thuiswonende kinderen 23-29 jaar 439.300 347.900 91.400 26,3%

Thuiswonende kinderen 30-39 jaar 112.100 80.100 32.000 39,9%

Totalen 1.375.900 1.131.800 244.100 21,6%

Het is moeilijk te bepalen welk deel van deze kinderen een directe wens heeft om op zichzelf te gaan wonen, maar elk percentage van dit totaal kun je toevoegen aan de woningbehoefte en vergroot meteen het tekort aan woningen. Het lijkt mij dat het grootste knelpunt zit in de leeftijdsgroepen van 23-29 jaar en 30-39 jaar. Als deze mensen bij hun ouders vertrekken, neemt ook de gemiddelde huishoudgrootte verder af. Zoals ik in een eerdere blog al aangaf, de werkelijke huishoudgrootte is veel kleiner dan de officiële berekeningen omdat deze hoog blijft door het noodgedwongen thuis wonen van deze kinderen.

Het rapport is overigens verder bijzonder lezenswaardig en voor elke professional in de woningbouw of woningbelegging een “must read”.

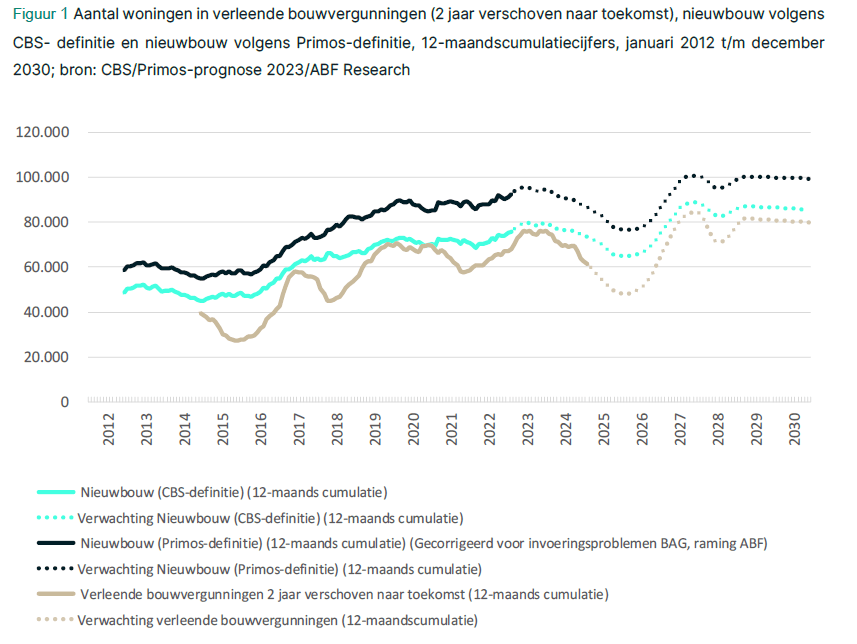

Nieuwbouwdip aanstaande

Het punt waar ik nu even op in wil gaan is de conclusie over de nieuwbouwdip die wordt verwacht.

Het rapport gaat uitgebreid in op de verwachtingen in de nieuwbouw en transformaties van woningen, de harde en de zachte planvoorraad en het aantal afgegeven nieuwbouwvergunningen. De constatering dat de bouwkosten zijn gestegen en de rente een stuk hoger ligt, zijn uiteraard ook voor de hand liggend, maar deze effecten kunnen op termijn waarschijnlijk wel nivelleren. Alle grondstofprijzen hebben gepiekt halverwege 2022 maar de piek is er alweer uit en deze prijzen fluctueren nu weer redelijk op het vraag-aanbod mechanisme in de wereldmarkt. Met betrekking tot de rente zullen we moeten afwachten hoe deze zich verder gaat ontwikkelen. Toch zijn deze kostenfluctuaties nog wel op de vangen binnen de rekenmodellen.

De omzetbelasting is echter een ander verhaal.

Hieronder de grafiek uit het Primos rapport waaruit de dip 2024-2026 blijkt:

Omzetbelasting

Er bestaat namelijk een onevenwichtigheid in de nieuwbouw van en transformaties naar huur- en zorgwoningen. Hier wordt weinig aandacht aan geschonken, maar voor de ontwikkeling van woningen en zorgcomplexen is de omzetbelasting een behoorlijk zware kostenpost. De vreemde situatie doet zich namelijk voor dat de omzetbelasting op de bouw- en ontwikkelkosten voor woningen niet teruggevorderd kan worden.

Dit lijkt logisch, immers wonen en zorg zijn niet met BTW belast, maar het is heel onlogisch omdat een nieuwbouwpand of transformatiepand dat kwalificeert als een nieuw gebouw altijd wel met BTW belast wordt als het binnen twee jaar na de 1e ingebruikname wordt verkocht ( Belastingdienst: levering nieuw gebouw in de BTW.).

Dus met andere woorden, de verkoop is belast met BTW, maar de BTW over de kosten mag niet teruggevorderd worden. Ik ben niet op de hoogte van andere situaties waarin een dergelijke onevenwichtigheid bestaat.

Het is logisch dat de BTW over de exploitatiekosten van huurwoningen en zorgwoningen niet aftrekbaar is omdat de verhuur niet BTW-plichtig is.

Maar als de verkoop van dergelijke complexen wel BTW-plichtig is, dan zou het logisch zijn dat de BTW over de stichtingskosten ook aftrekbaar is. Omdat deze nu niet aftrekbaar is, verhoogt dit de kosten voor een ontwikkelaar, waardoor veel rekenmodellen niet haalbaar zijn.

Dus juist voor de gebouwen die we het hardst nodig hebben (betaalbare huurwoningen en zorgwoningen) is de belastingdruk onevenredig hoog. Bij commercieel vastgoed speelt dit probleem niet en bijvoorbeeld woningen voor shortstay hebben dit probleem ook niet omdat shortstay verhuur wettelijk wel BTW-plichtig is.

Brancheorganisaties bouw en zorg

Brancheorganisaties in de bouw en de zorg zouden hier een speerpunt van kunnen maken. Dit gebeurt tot op heden nauwelijks. Capital Value is een uitzondering en voorloper op dit vlak, zij publiceerde in juni 2022 een artikel waarin zij pleitte voor een verlaging van het BTW-tarief op bouwkosten van 21% naar 9% (Artikel Capital Value omzetbelasting bouw naar 9%).

Dit zou al een goede aanzet zijn, maar nog steeds blijft de onevenwichtigheid bestaan. Naar mijn bescheiden mening kunnen we veel verder gaan. Of het tarief nu 21% of 9% is, maakt op zich helemaal niet uit, als ontwikkelaars gewoon de volledige btw op de stichtingskosten mogen terugvorderen.

Overdrachtsbelasting

Ook de overdrachtsbelasting is een kostenpost bij de aankoop van een transformatiepand. Enige jaren terug was het tarief nog 6% (voor woningen zelfs 2%) maar heden ligt dit tarief op 10,4%. Om transformaties te stimuleren, zou een regeling kunnen komen waarbij de overdrachtsbelasting kan worden teruggevorderd als bijvoorbeeld een kantoorpand wordt getransformeerd naar woningen. Ook een dergelijke maatregel zal veel plannen direct een groen rekenmodel geven in plaats van rode cijfers. Wanneer een teruggave van de overdrachtsbelasting bijvoorbeeld wordt gekoppeld aan een verplicht A-label kan ook meteen de duurzaamheid worden gestimuleerd. De teruggave van de overdrachtsbelasting kan dan ingezet worden voor de kosten van de verduurzaming. Bedenk overigens ook dat in de nieuwe puntentelling voor woningen, het aandeel van het energielabel vrij zwaar weegt. Een appartementencomplex met bijvoorbeeld een A++ label, levert een hogere huur per vierkante meter per maand op. Dit verhoogt dan uiteindelijk ook weer de beleggingswaarde.

Maar het aftrekbaar maken van de omzetbelasting op de stichtingskosten zal de grootste stimulator zijn voor de woningbouw en daarmee wellicht de nieuwbouwdip flippen naar een nieuwbouwpiek.