Eergisteren verscheen een opmerkelijk bericht op Vastgoedjournaal. Het is gebaseerd op een brief van de HEMA aan al haar verhuurders waarin zij aankondigt over de maanden april en mei maar de helft van de huur te betalen. Daar voegt de HEMA nog even aan toe dat: “ ‘de resterende huurverplichting onvoorwaardelijk komt te vervallen.’

Lees hier het artikel in Vastgoedjournaal: Vastgoedjournaal.nl Brief HEMA

Als je vastgoedbelegger bent, is de eerste reflex wellicht om hier schande van te spreken. Nu zit ik in de positie dat ik zowel bij vastgoedbeleggers als bij retailketens heb gewerkt. En de soep wordt m.i. niet zo heet gegeten als dat ze wordt opgediend. Ik vind de manier van handelen van de HEMA niet netjes, maar ik begrijp wel wat ze doen. Dus laat de emotie even los dan zal ik proberen e.e.a. toe te lichten.

Omzethuur

Overigens, misschien is dit wel het moment waarop vastgoedeigenaren en retailketens voor de toekomst afspraken gaan maken waarbij de huur deels afhankelijk wordt gemaakt van de omzet. Ik weet dat deze afspraken er al zijn, maar dit zou in modellen verder uitgewerkt moeten worden zodat dit voor meer partijen kan gaan werken.

Meer retailers komen met dergelijke berichten

De HEMA is nu even kop van Jut, maar andere retailers tappen uit een heel ander vaatje. Eerder waren er al dergelijke berichten van de Action, C&A, nu ook van ICI Paris en op 30 maart verscheen dit artikel in NRC over Adidas: Adidas loopt in coronacrisis zware imagoschade op

Adidas geeft echter aan dat de huurbetaling wordt uitgesteld, conform de noodwet die in Duitsland is doorgevoerd. Voor Adidas zou je nog kunnen zeggen dat ze een wettelijke regeling volgt, ook al is dit misschien niet kies, gezien de miljardenwinsten van 2019. HEMA gaat wel een stap verder en zegt: “we betalen een deel niet en wat we niet betalen, komt onvoorwaardelijk te vervallen.” Dit kan overigens wettelijk in Nederland niet eenzijdig gedaan worden.

Er wordt ook altijd gekeken naar de eigenaren van deze winkelketens. Wanneer deze partijen in het verleden miljardenbedragen als dividend uit deze ketens hebben gehaald, snap ik de maatschappelijke verontwaardiging heel goed als ze nu bij de eerste tegenwind de rekening deels bij de verhuurder neerleggen. In het geval van de HEMA ligt dit iets genuanceerder, deze keten heeft sowieso verliezen gemaakt en zodra ze plussen maken, zijn die marges nog steeds heel dun.

Het lijkt me goed als partijen zoveel mogelijk in gesprek blijven en zaken op een nette manier proberen op te lossen. Maar laten we even kijken naar de casus van de HEMA.

Om wat voor bedrag gaat het eigenlijk m.b.t. HEMA?

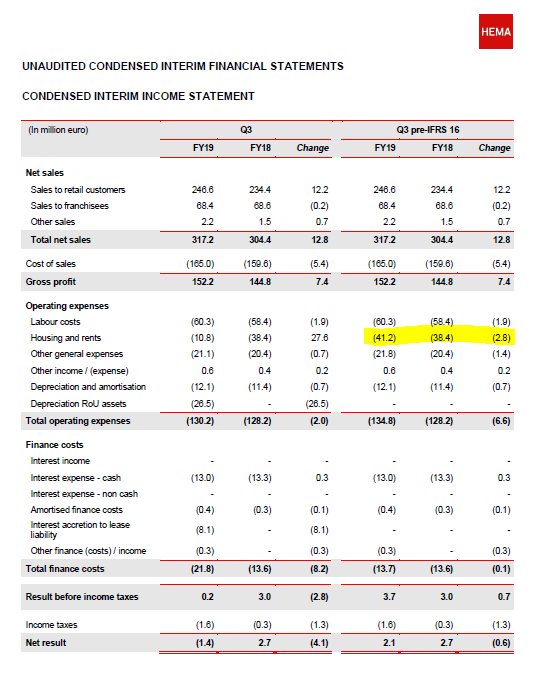

Dat is niet zo moeilijk te achterhalen, laten we even wat cijfers van de HEMA erbij pakken. HEMA heeft in Nederland ongeveer 300 eigen winkels en 260 franchisewinkels (info uit Interim financial Report Q3 2019 van HEMA B.V. via deze link: HEMA Financial reports

Volgens bijgaand “Income Statement” heeft HEMA een huisvestingslast van € 41 miljoen per kwartaal. Dit sluit aan bij de jaarrekening van 2018 waarin € 160 miljoen aan huisvestingslasten wordt vermeld. HEMA wil nu dus eigenlijk over twee maanden 50% betalen, dus feitelijk “vragen” ze een huurkorting van één maand; dus € 160 miljoen / 12 maanden = € 13,3 miljoen.

Kijk ook even naar de brutomarge (gross profit). Deze bedraagt € 152,2 miljoen. De huisvestingslasten zijn € 41 miljoen / € 152 miljoen = 27,0% van de brutomarge.

HEMA geeft aan dat in Nederland de verkopen met 30% achteruit zijn gegaan tijdens de crisis. 30% van 152,2 miljoen is € 40 miljoen brutomarge verlies. De kosten, zoals personeel, huisvesting en algemene kosten zullen deels vaste kosten zijn. De korting die HEMA nu wil, is dus eigenlijk 13,3 / 41,2 miljoen = 32%. Dat is redelijk in lijn met de daling van de brutomarge. En we hebben vorig jaar genoeg persberichten gezien dat HEMA al zeer actief was om de personeelskosten te verlagen. Volgens de jaarrekening van 2018 had HEMA 4.056 FTE in Nederland in dienst en 5.705 wereldwijd.

Het omzetten van kwartaalhuren naar maandhuren

Een ander punt dat HEMA eenzijdig doorvoert, is het omzetten van kwartaalhuren naar maandhuren. Ik kan me voorstellen dat ook dit rauw op het dak kan vallen bij een verhuurder, maar het is logisch dat de HEMA dit eind maart onder druk heeft doorgevoerd. Stel dat die € 41 miljoen grotendeels kwartaalhuren zijn, dan had HEMA een directe hit in de liquiditeit, die waarschijnlijk zwaar onder druk staat door de weggevallen brutomarge. Ze hadden dan op 1 april € 41 miljoen moeten betalen voor het tweede kwartaal, terwijl de inkomsten over dit kwartaal nog moeten komen, althans wat er nog van die inkomsten gaat overblijven. Door dit direct om te zetten naar maandhuren, is de betaling op 1 april nog maar € 13,3 miljoen. Omdat ze die maand halveren, betalen ze nu op 1 april € 6,15 miljoen. Dit zorgt voor € 35 miljoen lucht in de liquiditeiten. Nogmaals, ik begrijp ze wel en ik vermoed dat de aanstormende datum van 1 april de toon van de brief beïnvloed kan hebben. Maar dit geeft ze wel direct ruimte om in het tweede kwartaal verder te kunnen.

Wat is de pijn dan voor een verhuurder?

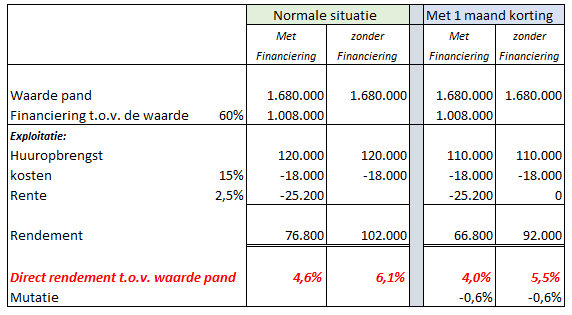

De regeling die de HEMA voorstelt van één maand huurkorting, zorgt voor een daling van het directe rendement voor de verhuurder van 0,6% op jaarbasis. Laten we even kijken naar onderstaande berekening, waarbij we uitgaan van het gegeven dat de waarde van het winkelpand 14 keer de huur is.

Je kan aan de knoppen draaien van de kosten en deze op 25% zetten, je kan het rentepercentage aanpassen, maar in elke berekening komt er uit dat het rendement met één maand huurkorting daalt met 0,6%. Ook als je een groter pand hebt en hogere bedragen hanteert, blijft de rendementsdaling 0,6%.

De omzetting naar maandhuren levert nauwelijks schade op voor de verhuurders, hooguit een ieniemieniemaal renteverlies. We weten allemaal wat de rentevergoeding bij de bank is. Het eventuele rood staan door de HEMA zelf, dat had de HEMA waarschijnlijk 10% rente gekost.

Een dergelijke daling is niet dramatisch en het verbaast me dan ook niet dat de meeste (grote) verhuurders gewoon in gesprek zijn met de HEMA. Het probleem wordt groter als je een keten hebt, die gewoon weigert om voor een heel kwartaal de huur te betalen. Dan heb je een hele andere discussie met elkaar. Maar om de HEMA hier nu zo op aan te pakken, vind ik redelijk overdreven. Ik vind wel dat de HEMA het anders iets anders had kunnen communiceren, maar daar kom ik later nog even op terug.

Wie zijn de verhuurders van de HEMA dan?

Maar wie zijn dan de partijen die winkels bezitten in Nederland? Ik doe even een inschatting:

- Pensioenfondsen

- Verzekeringsmaatschappijen

- Gemeenten

- Particuliere beleggers (veel voormalige winkeliers die het pand als hun pensioen aanhouden)

- Winkeliers die zelf hun eigen onderneming daarin drijven

Degenen die op basis van mijn inschatting het meeste last hebben van deze maatregel van de HEMA zullen pensioenfondsen, verzekeringsmaatschappijen en particuliere beleggers zijn. Laten we even kort op deze partijen inzoomen.

Pensioenfondsen en verzekeringsmaatschappijen als verhuurders

Pensioenfondsen en verzekeringsmaatschappijen beleggen gelden van hun deelnemers en verzekerden in aandelen, vastgoed en obligaties. Natuurlijk krijgen we straks weer berichten dat pensioenfondsen onder hun dekkingsgraden zakken, wat in het eerste kwartaal van 2020 voornamelijk komt door de beurzen. Maar ook hun rendement op vastgoed krijgt tikken door acties zoals die van de HEMA en andere retailers. Maar wat zal meer pijn doen bij deze partijen, die 0,6% rendementsdaling van de HEMA of die 30% daling op de beurs?

Particuliere beleggers als verhuurders

Je hebt in Nederland een grote groep particuliere beleggers. Een deel heeft vermogen opgebouwd en belegt als aanvullend pensioen in (winkel)vastgoed. Een deel van de beleggers in winkelvastgoed zijn winkeliers die hun hele leven een winkel hebben gedreven en het pand hebben aangehouden als pensioenvoorziening. Deze mensen hebben niet altijd een andere pensioenregeling en zijn voor een aanvullend inkomen naast een AOW afhankelijk van de huurinkomsten uit het pand. Het mag duidelijk zijn dat de grootte van de vermogens binnen deze groep varieert, sommigen zitten goed in de slappe was, maar er zijn er zeker ook velen die het minder hebben. Een gedwongen huurvermindering kan zeker pijn doen voor deze groep. E.e.a. blijkt ook uit het artikel in Vastgoedmarkt met de voorzitter van branchevereniging Vastgoedbelang Laurens van de Noort: Vastgoedmarkt: Particuliere beleggers

Maar nog steeds is het zo, dat ook voor deze beleggers geldt, dat hun rendement met 0,6% daalt en het overkomelijk moet zijn om met de HEMA een deal te maken.

Waarom is het niet zo netjes wat de HEMA doet?

Wat de HEMA overkomt, overkomt zoveel winkeliers. En natuurlijk was de HEMA ook al niet winstgevend in 2019 en 2018. Maar de onhandigheid van de HEMA zit m.i. in de toon van de brief. Ze stellen verhuurders eigenlijk een beetje voor een voldongen feit. Het had een stuk netter geweest als ze een uitgestoken hand hadden gedaan die van een bepaalde solidariteit getuigt. Ze hadden namelijk kunnen voorstellen om een deel van de huur (bijvoorbeeld die ene maand) op te schorten en in het tweede half jaar regelingen kunnen treffen om dan alsnog te betalen. En waarschijnlijk was een regeling dan uitgedraaid op een afspraak waarbij alsnog die maand huurkorting wordt bereikt. En dan had de emotionele reflex in de vastgoedwereld vermoedelijk ook heel anders geweest. HEMA heeft zich een beetje gedragen als een Hans Worst. Maar meer ook niet.

Hoe zit het dan met de aandeelhouder en een faillissement van de HEMA?

De aandeelhouder van de HEMA is Marcel Boekhoorn, die is volgens de Quote goed voor een vermogen van € 2 miljard Quote Marcel Boekhoorn

Ik ken de heer Boekhoorn niet persoonlijk, maar als je selfmade-miljardair bent, heb je iets heel goed gedaan. Als er uiteindelijk een verlies gemaakt wordt door de HEMA, draait de aandeelhouder daar voor op. Ik kan me goed voorstellen dat een aandeelhouder het zittende management opdracht geeft om ervoor te zorgen dat de keten zijn eigen broek moet ophouden. En dat is dan ook wat het management aan het doen is. Ik me niet voorstellen dat wanneer de HEMA dit jaar een groot verlies maakt, de aandeelhouder dan meteen de stekker eruit trekt. In dat geval kan hij namelijk zijn volledige investering afschrijven. Het verlies krijgt hij in ieder geval wel voor zijn kiezen.