In april 2017 schreef ik reeds een blog over IFRS 16 : IFRS is niet sexy

Nou is IFRS niet sexy, maar misschien moet je toch even verder lezen want ik ga de spanning wat opbouwen….

Stilte voor de storm?

Sinds de blog in 2017 is het stil geworden met betrekking tot dit onderwerp en de ingangsdatum van IFRS 16 van 1 januari 2019 is voorbij gegaan. Beursgenoteerde ondernemingen hebben het netjes geïmplementeerd. Maar ik denk dat heel veel vastgoedeigenaren nog niet in de gaten hebben dat dit wel eens heel vervelend kan gaan uitpakken. Dit speelt voornamelijk bij langjarige huurcontracten en in het jaarrekeningseizoen 2019 dat begin 2020 start, kan deze veenbrand wel eens op sommige plekken gaan uitslaan.

Ik voorzie vier effecten:

- De solvabiliteit van huurders verslechtert

- Financieringsconvenanten van huurders kunnen onder druk komen te staan, boetes opleveren of financieringen opeisbaar maken

- Accountants gaan wellicht moeilijk doen

- Willen huurders nog wel langjarige contracten?

Beursgenoteerde ondernemingen rapporteren tussentijdse cijfers en ook daar zijn in 2019 nog geen grote kleerscheuren naar voren gekomen. Normaal gesproken geldt IFRS 16 alleen voor de grote jongens, maar de verwachting binnen de accountantswereld is wel dat IFRS-wijzigingen altijd na verloop van tijd ook voor grote niet-beursgenoteerde bedrijven en MKB-bedrijven gaan gelden. Ook voor andere sectoren zoals de zorg en de overheid kunnen op termijn regels overgenomen gaan worden.

Even in het kort, wat is IFRS 16?

IFRS 16 verplicht ondernemingen om de volledige verplichting over de looptijd van een huurcontract op de balans op te nemen. Het geldt overigens voor alle leasecontracten, maar laten we ons even op het vastgoed focussen. Voor de boekhouders onder ons, op de debetzijde komt een “Recht van huren” te staan en op de creditzijde een “Huurverplichting”, uiteindelijk beide tegen ongeveer hetzelfde bedrag (niet helemaal maar laten we ons niet verliezen in de technische details van de regeling).

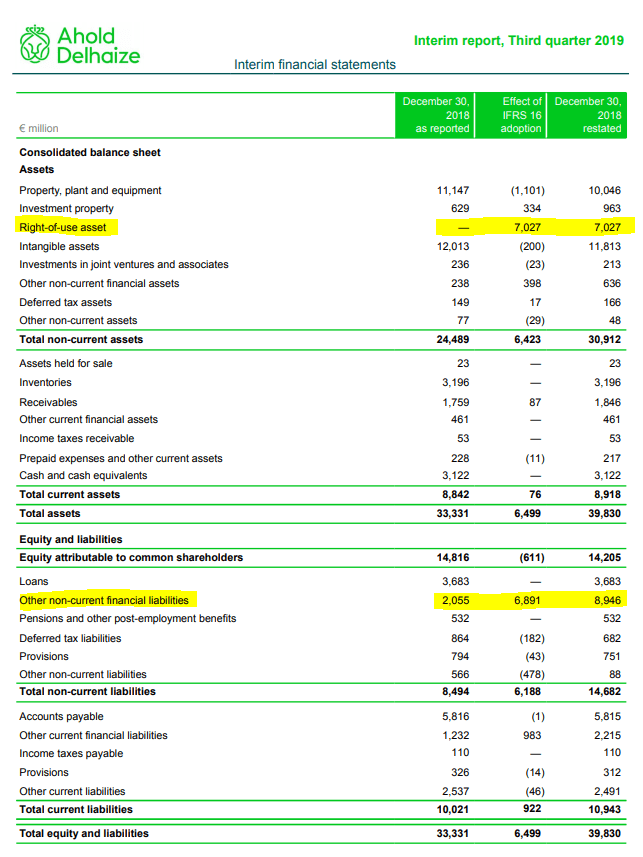

“Lekker belangrijk”, hoor ik al een aantal mensen denken, “er gebeurt dus per saldo niets”. Nee, er gebeurt per saldo niets, alleen de solvabiliteit van het bedrijf krijgt een optater. Ahold Delhaize publiceert netjes bij de laatste kwartaalcijfers wat de effecten zijn van IFRS 16, zie onderstaand plaatje:

De posten die erbij komen in de balans heb ik even geel gemarkeerd. Ahold Delhaize verlengt dus haar balans met maar liefst € 7 miljard op basis van deze boekhoudregels. Laten we even een berekening maken van de solvabiliteit van Ahold Delhaize volgens de volgende formule:

Solvabiliteit = Eigen Vermogen / Totaal Vermogen (dat laatste is dan Balanstotaal)

Solvabiliteit zonder IFRS 16 = € 14,8 miljard / € 33,3 miljard = 44,4%

Solvabiliteit met IFRS 16 = € 14,2 miljard / € 39,8 miljard = 35,6%

Hier zie je het effect van de boekhoudregel op de solvabiliteit! Die hakt er nogal in, zullen we maar zeggen.

Hoe zit het met jouw huurder?

Ik voel de spanning al oplopen, jij niet? Want welk effect gaat deze boekhoudregel hebben, als jouw huurder deze doorvoert? Wat gebeurt er met zijn solvabiliteit?

In theorie zal elke huurder die deze maatregel in zijn balans opneemt, te maken krijgen met een slechtere solvabiliteit. De grote vraag is dan: heeft deze huurder een financiering waarin een voorwaarde is opgenomen dat hij aan bepaalde eisen qua solvabiliteit moet voldoen? En zo ja, wat gaat de bank dan doen als er een verse jaarrekening ligt? Gaan ze rekening houden met dit effect, of is dit een kans voor ze om van een aantal leningen af te komen die zij als “slecht” kwalificeren?

Zullen ze hun leningen werkelijk gaan opeisen? Gaat jouw huurder dan misschien wel failliet?

Ik denk dat er voorbeelden zullen zijn, waarbij langjarige huurcontracten zijn afgesloten, waar het effect in procenten nog veel groter is dan wat we bij Ahold Delhaize zien.

En wat gaan accountants doen?

Ook dat is nog een mistig terrein. Wat nu als een accountant bij de jaarrekening van 2019 constateert dat de solvabiliteit niet meer voldoet aan de eisen van de financiering? Ook als IFRS 16 nog niet formeel voor bijvoorbeeld het MKB geldt, kan ik me best wel voorstellen dat een accountant zal gaan nadenken over zijn continuïteitsparagraaf. En gaat een accountant dan een oordeelsonthouding geven? Waardoor jouw huurder meteen weer een nieuw probleem heeft voor zijn bank, nog voordat die bank zelf wellicht al is langs geweest.

En wat ga je als verhuurder zelf doen?

En wat nu, als jij zelf met je verhuurder afspraken hebt gemaakt met je huurder dat hij aan een bepaalde solvabiliteit moet voldoen? Ga je extra garanties vragen? Wat nu als je van je huurder even geen goedgekeurde jaarrekening kan krijgen? Of met een continuïteitsparagraaf?

Wat gaat de huurder doen?

Ook dit is nog een interessante kwestie. Het zou natuurlijk van de gekke zijn als een boekhoudkundige regel een invloed gaat hebben op een businessregel. Veel huurders hebben vanuit hun activiteiten de wens om langjarig te huren als ze een locatie fantastisch vinden. Anderzijds kan er echter nu een “druk” ontstaan om toch maar weer korter te gaan huren. Een verplichting over 15 of 20 jaar hakt er uiteraard harder in dan eentje van vijf jaar.

Wordt de veenbrand een uitslaande brand?

Ik ben van nature een positief en opgewekt mens. Ik zou kunnen roepen dat het allemaal niet zo’n vaart zal lopen. Ik vind het moeilijk om er een voorspelling over te doen, we zullen zien of we kwesties zoals hierboven geschetst in de werkelijkheid gaan zien. Wel denk ik sowieso dat het goed is, dat iedere vastgoedeigenaar voor zichzelf een risico-analyse maakt of een worstkaas-scenario. Na het lezen van deze blog kun je niet meer zeggen dat je niet gewaarschuwd was.

Laten we hopen dat het geen uitslaande veenbrand wordt….